ЎЎЎЎ3ФВ16ИХЈ¬ТФЎ°ҝ№ТЯКұЖЪУлёьРВКұҙъЎұОӘЦчМвөДЎ°2020№ЫөгДк¶ИВЫМіЎұНЁ№эЦұІҘПЯЙПҫЩРРЎЈ№ЫөгөШІъ»ъ№№БӘәПЦЪ¶аЦчБчГҪМеј°ТөДЪИЁНю»ъ№№Ј¬Б¬РшөЪК®¶юДкЖАСЎУл·ўІјЎ°ЦР№ъ·ҝөШІъЧҝФҪ100°сЎұЎЈ

ЎЎЎЎРс»ФҝШ№ЙјҜНЕЖҫҪи№эИҘТ»ДкөДУЕТмұнПЦЈ¬ИЩөЗЎ°2020ЦР№ъ·ҝөШІъЧҝФҪ100°сЎұЧЬ°сөҘЈ¬О»БРөЪ13ГыЈ¬Н¬Кұ»№ИЩ»сЎ°2020ЦР№ъ·ҝөШІъЙПКРЖуТө30Зҝ(өШІъG30)ЎұөЪ11ГыЈ¬ТФј°»сөГЎ°2020ЦР№ъ·ҝөШІъЖ·ЕЖјЫЦөЧҝФҪ°сЎұЎўЎ°2020ЦР№ъ·ҝөШІъ№ЬАнУлНЕ¶УЧҝФҪ°сЎұЎўЎ°2020ЦР№ъ·ҝөШІъЙМТөДЈКҪЧҝФҪ°сЎұөИ¶аПоИЩУюЎЈ

ЎЎЎЎ2020ЦР№ъ·ҝөШІъЧҝФҪ100°сЈЁРс»ФО»БР13Ј©

ЎЎ2020ЦР№ъ·ҝөШІъЙПКРЖуТө30Зҝ°сөҘЈЁРс»ФО»БР11Ј©

ЎЎЎЎ°сөҘЦёіцЈ¬Рс»ФҝШ№Й2019ДкәПН¬ПъКЫ¶оКЧҙОН»ЖЖ2000ТЪЈ¬јМРшұЈіЦ30%өДёЯФціӨВКЈ¬БмПИУЪН¬РРөДЖҪҫщФцЛЩЈ¬ФЪ№жДЈЎўАыИу·ҪГжҫщКөПЦОИҪЎФціӨЈ¬іЙіӨҝЙЖЪЈ»ФЪ¶аФӘ»ҜМҪЛч·ҪГжЈ¬ФЪіӨЧвЎў°м№«ЎўЙМТөЎўЧЎХ¬ІъТө»ҜөИБмУтХёВ¶Н·ҪЗЈ¬РОіЙТ»¶ЁҫәХщБҰЈ»ФЪІъЖ·БҰЙэј¶·ҪГжЈ¬ ·зёсИХТжПКГчЈ¬ІъЖ·БҰіЦРшМбЙэЈ¬іЙОӘКРіЎЙПұёКЬЦхДҝөДЎ°КөБҰСЎКЦЎұҙъұнЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬Рс»ФҝШ№ЙCEOБЦ·еТІНЁ№эЦұІҘБ¬ПЯЈ¬ФЪВЫМі»о¶ҜЙП·ўұнБЛЦчМвСЭҪІЎЈГж¶ФТЯЗйөДУ°ПмЈ¬·ҝөШІъҪ«ГжБЩәОЦЦұд»ҜЈ¬·ҝЖуУЦёГИзәОЧФОТөьҙъЈ¬БЦ·еТФЖЯҙуЛјҝјЦұГжЎ°ТЯЗйәуөДөШІъұдҫЦЎұЎЈ

ЎЎЎЎТФПВОӘСЭҪІҫ«»ӘКөВјЈә

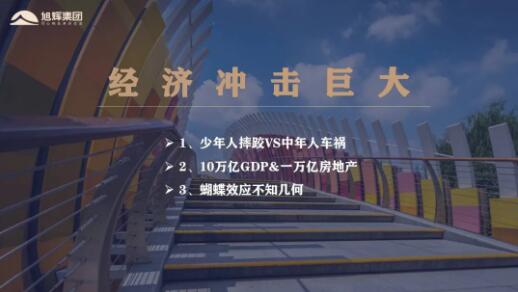

ЎЎЎЎ01ЎЎЎЎҫӯјГіе»чҫЮҙу

ЎЎЎЎФЪҫӯАъБЛ2019Дк·ҝөШІъөчҝШөДЎ°»ТП¬ЕЈЎұЦ®әуЈ¬2020ДкҝӘКјУЦГжБЩБЛТЯЗйөДЎ°әЪМм¶мЎұКВјюЎЈЎ°әЪМм¶мЎұУлЎ°»ТП¬ЕЈЎұОТГЗ¶јОЮ·Ё№жұЬЈ¬ОТГЗДЬЧцөД¶јЦ»КЗҫҙО·ЛьЈ¬И»әуФЪ№жВЙПВИҘСЎФсЧФјәөДЙъҙжЦ®өАЈ¬УҰ¶ФФ¶ұИФӨІвёьЦШТӘЎЈ

ЎЎЎЎ»щУЪПЦФЪөДЗйҝцЕР¶ПЈ¬ОТ№ъҙуІҝ·ЦөДіЗКРУҰёГҝЙТФФЪ3ФВКөПЦИ«Гжёҙ№ӨЈ¬әюұұөДҙу¶аКэіЗКР4ФВ·ЭЦрІҪ»ЦёҙЈ¬ОдәәҝЙДЬ5Ўў6ФВ·ЭЦрІҪёҙ№ӨЎЈ»щУЪХвёцјтөҘөДВЯјӯЕР¶ПЈ¬ДДЕВКЗЦРРФЖ«АЦ№ЫТ»өгөДЕР¶ПЈ¬ОТҫхөГ¶ФЦР№ъҫӯјГөДіе»чТІКЗҫЮҙуөДЎЈ

ЎЎЎЎИз№ыУГТ»ёцұИУчАҙ·ЦОц2003Дк·ЗөдУлҪсДкөДРВ№Ъ·ОСЧЛщФміЙөДҫӯјГУ°ПмЈ¬ДЗҫНКЗЎ°ЙЩДкИЛЛӨхУЎұУлЎ°ЦРДкИЛіө»цЎұөДІоұрЎЈ2003ДкКЗҫӯјГФцЛЩЧоҝмөДКұәтЈ¬ТІКЗЎ°ёЯЛЩіЙіӨ»щКэөНЎұөДКұЖЪЈ¬¶шПЦФЪОТГЗКЗЎ°өНЛЩіЙіӨ»щКэҙуЎұЎЈЛщТФЈ¬ДЗёцКұЖЪИз№ыКЗЙЩДкөД»°Ј¬ПЦФЪҫНКЗЦРДкЈ¬ЙЩДкИЛЛӨёцёъ¶·ҝЙДЬЕАЖрАҙҫНДЬЧЯБЛЈ¬ө«ЦРДкИЛіцТ»іЎіө»цЈ¬ҝЙДЬІ»РЭСшјёёцФВҫНОЮ·Ё»ЦёҙЈ¬¶шЗТЛрК§ТІҙуЎЈ

ЎЎЎЎНЁ№эјтөҘөДДЈРННЖЛгЈ¬ТІДЬ·ЦОціцХвҙОТЯЗй¶ФУЪҫӯјГөДҫЮҙуУ°ПмЈ¬әЛРДКэЧЦУРБҪёцЈә10НтТЪөДGDPУл1НтТЪөД·ҝөШІъЎЈҙУGDPөДҪб№№ЧйіЙ·ҪКҪЙПЈ¬ОТГЗҝЙТФҝҙіц2019ДкөДGDPТСҫӯёъ2003ДкУРёщұҫРФөДЗшұрЎЈөЪТ»ІъТөХјұИ7%Ј¬өЪ¶юІъТөХјұИі¬№э30%Ј¬өЪИэІъТөХјұИТСҫӯі¬№э50%Ј¬¶шХјұИі¬№э50%өДөЪИэІъТөУЦКЗФЪҙәҪЪЖЪјдКЬУ°ПмЧоҙуөДЎЈТтОӘәЬ¶аөД·юОсТөЈ¬°ьАЁҪ»НЁФЛКдЎўІНТыөИЈ¬ЛыГЗФЪҙәҪЪЖЪјдХвТ»ёц¶аФВөДТөјЁҝЙТФөЦЖҪіЈБҪИэёцФВөДТөјЁЈ¬ҝЙДЬТ»ДкАыИуөД25%¶јКЗФЪХвЖЪјд№ұПЧөДЎЈЛщТФУГ2019Дк99НтТЪөДGDPЧцёцјтөҘөДНЖЛгЈ¬КЬТЯЗйіе»ч¶шЛрК§өДGDPҙуКэҝЙДЬТӘФЪ10НтТЪЧуУТЎЈ

ЎЎЎЎҙУ·ҝөШІъҪЗ¶ИАҙҝҙЈ¬ҝЙДЬТІ»бҙжФЪ1НтТЪЧуУТөДПъКЫ¶оХЫЛрЎЈН¬Сщ°ҙХХ2019Дк·ҝөШІъ16НтТЪПъКЫөДЧЬБҝАҙНЖЛгЈ¬1ФВ·ЭПъКЫЛщКЬУ°ПмҪПРЎЈ¬ҙуёЕ20%Ј»2ФВ·ЭУ°ПмҙуІҝ·ЦҙпөҪ90-95%Ј¬ө«1-2ФВ·ЭөДЧЬБҝХјИ«№ъЧЬБҝөДұИАэІ»ёЯЈ¬ЛщТФБҪёцФВјУЖрАҙҝЙДЬ»бУ°ПмөҪ10%ЧуУТЈ¬ө«КЗ3ФВ·ЭДҝЗ°ҝҙЦБЙЩУ°Пм50%Ј¬јУЙПәюұұКЬөҪөДУ°ПмёьҙуЎўЦЬЖЪёьіӨЈ¬ТФҙЛНЖЛгЈ¬Из№ыФЪГ»УРНвҪзХюІЯҙМјӨөДЗйҝцПВЈ¬ҙуёЕВК·ҝөШІъПъКЫ¶оЛщКЬУ°ПмөДКэЧЦҝЙДЬҙпөҪ1НтТЪЎЈ

ЎЎЎЎөұИ»Ј¬ОТГЗЛщУР¶ФТЯЗйәуРш·ўХ№өДҪбВЫЈ¬ТІФЪёщҫЭКөјКЗйҝцІ»¶Пұд»ҜЎЈТтОӘЛщУРөДЎ°әЪМм¶мЎұКВјюҫНПсәыөыЙҝ¶Ҝіб°тЈ¬ДгІ»ЦӘөАәуГжЛщҙшАҙөДЎ°әыөыР§УҰЎұ»бУ°ПмјёәОЎЈЧоҪьТЯЗйУЦУРРВөД·ўХ№ЗйҝцЈ¬іКПЦИ«Зт»ҜөДА©ЙўЈ¬ХвёцА©Йў¶ФИ«ЗтҫӯјГөДіе»чЙРОЮҙУЦӘПюЈ¬ТтОӘТЯЗй»№Г»ҪбКшЎЈ

ЎЎЎЎ02ЎЎЎЎПаРЕХюІЯЦЖ¶ЁХЯөДЦЗ»Ы

ЎЎЎЎҫӯјГ»·ҫіКЬөҪіе»чБЛЈ¬·ҙ№эАҙҝҙХюІЯУҰёГПа¶Ф»бУСәГТ»өгЎЈТтОӘОТГЗТ»ЦұПаРЕХюІЯЦЖ¶ЁХЯөДЦЗ»ЫЈ¬ЛщУРөДХюІЯ¶јКЗУГАҙ¶Фіе·зПХөДЈ¬ЛщТФОҙАҙөДіӨЦЬЖЪЗчКЖОТҫхөГІ»»бұдЎЈ

ЎЎЎЎіӨЦЬЖЪөДЗчКЖҫНТвО¶ЧЕХюІЯ¶Л»бІ»¶П¶ФіеДгөД·зПХЈ¬ТІҫНКЗХюІЯУҰёГ»б·ЕЛЙТ»Р©Ј¬МШұрКЗТшёщЎЈТтОӘДкіхОТГЗТСҫӯҝҙөҪСлРРКН·ЕБЛ1Нт¶аТЪөДЧКҪрЈ¬іхПЦЎ°»хұТҝнЛЙЎұЗчКЖЎЈ2020Дк2ФВ·ЭЈ¬ОТ№ъM2ТІҙпөҪАъК·ЧоёЯЦөЈ¬Н»ЖЖ200НтТЪЎЈЛщТФХвР©¶јДЬ№»НЖ¶ПіцТшёщ»бУРТ»Р©ҝнЛЙЈ¬ө«КЗХвР©Ў°ҝнЛЙЎұІ»»бҙуЛ®Вю№аөҪ·ҝөШІъЈ¬ЛьёшөШІъөДИФИ»КЗФЪЖуТөФӯУРёәХ®№жДЈЙПЈ¬ИГЖуТөҝЙТФөЭСУЈ¬І»ТӘТтОӘТЯЗйЈ¬өјЦВ·ҝөШІъҝӘ·ўЙМЧКҪрБҙұБ¶ПЎЈТтОӘХв»бҙшАҙБ¬ЛшөДЙз»б·ҙУҰЈ¬ө«КЗёшөҪЖуТөөДФцБҝ»№КЗСПёсҝШЦЖөДЈ¬ИГЖуТөДЬ№»Ў°ҪиРВ»№ҫЙЎұЈ¬ө«ЧЬМе¶о¶ИҪшРРҝШЦЖЈ¬ОТҫхөГХвҝЙДЬТІКЗОҙАҙ¶ФөШІъРРТө№ЬҝШөДҙуЗчКЖЎЈ

ЎЎЎЎө«ЧЬМеАҙЛөЈ¬ТтОӘХыёцЙз»бКЗТ»ёцҙуөДНБИАЈ¬Т»ө©Л®·ЦУРБЛЈ¬ҝЙДЬНЁ№эЎ°Г«ПёЎұЎўЎ°КчёщЎұөИЗюөАЈ¬ЙшНёТ»Р©өҪөШІъРРТөАҙЈ¬ө«ёь¶аөДКЗНЁ№эПъКЫ»тКЗН¶ЧКөИ·ҪКҪЈ¬¶шІ»»бЛөФЪЎ°ИЪЧКҝЪЎұЦұҪУёшЖуТөІеТ»ёщЛ®№Ь»тХЯНЪТ»ёцЛ®ЗюҪшАҙЈ¬ДЗЦЦЗйҝцҝЙДЬРФәЬРЎЎЈ

ЎЎЎЎГҝёціЗКРёщҫЭЧФјәөДЗйҝц·ЦАаИҘөчХыЈ¬ТтОӘЛьКЬөҪТЯЗйөДУ°ПмІ»Т»СщЈ¬ГҝёціЗКРКШЧЎ·ҝјЫөДХЗ·щТІІ»Т»СщЎЈЛщТФФЪ·ҝјЫәПАнХЗ·щөДЗ°МбПВЈ¬Т»Р©іЗКР»бККөұ·ЕҝнТ»Р©ХюІЯЎЈө«КЗХвР©ХюІЯёь¶аКЗОӘБЛОИЧЎВҘКРЈ¬¶шІ»ЦёНыДЬҙЩҪш·ҝјЫҙу·щЙПХЗЎЈөұИ»Ј¬ОТГЗТІГ»УР·ҝјЫҙу·щЙПХЗөДФӨЖЪЈ¬Ц»КЗУРПЈНыДЬІ№»ШТ»Іҝ·ЦДкіхЛрК§өДҪ»ТЧБҝөДФӨЖЪЎЈ

ЎЎЎЎәЬ¶аКұәтҪ»ТЧБҝұИ·ҝјЫЙПХЗёьЦШТӘЎЈ·ҝјЫіӨЖЪҝҙХЗөДЗчКЖОТҫхөГІ»»бёДЈ¬ө«Из№ыҪсДкГ»УРУРР§өДХюІЯЦ§іЕЈ¬ИҘДкҪь16НтТЪөДҪ»ТЧБҝәЬҝЙДЬҫНКЗРРТөЧЬИЭБҝөДјы¶ҘЎЈөұИ»ОТГЗҫхөГјҙК№ХюІЯЦ§іЕЈ¬ҝЙДЬТІҫНКЗФЪХвёц¶ҘІҝЕФұЯЖҪәвЈ¬¶шІ»»бҙу·щ¶ИҙМјӨҪ»ТЧБҝЙПСпЎЈ

ЎЎЎЎЛщТФОТҫхөГХвјёДкҝЙДЬФЪ№№ҪЁТ»ёц·ҝөШІъҪ»ТЧЧЬБҝөД¶ҘІҝЈ¬МШұрКЗҪ»ТЧГж»эЎЈТтОӘУРКұәт·ҝјЫ»№»бУРГҝДк5%-6%өДЙПёЎЈ¬ө«КЗҪ»ТЧГж»эөДКэБҝОТҫхөГәЬИЭТЧФЪХвјёДк№№ЦюТ»ёц¶ҘІҝөД·еЦөЎЈ

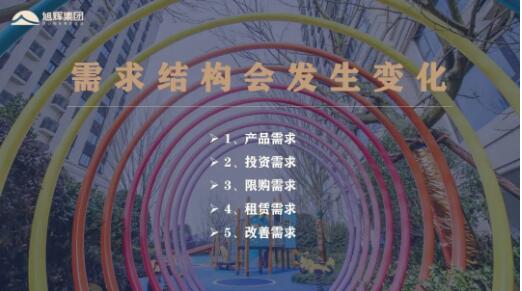

ЎЎЎЎ03ЎЎЎЎРиЗуҪб№№»б·ўЙъұд»Ҝ

ЎЎЎЎН¬КұОТГЗФЩҝҙЈ¬ТтОӘХвР©У°ПмөДіе»чЈ¬ХюІЯУлТСУРЗчКЖөДөЭСУЈ¬ЖдКө¶ФОТГЗөДРиЗуҪб№№·ўЙъБЛәЬҙуөДіе»чәНёДұдЎЈ

ЎЎЎЎөЪТ»ёцЈ¬КЗІъЖ·РиЗуЎЈТтОӘІъЖ·»бҙУҝН»§РиЗуөДҪЗ¶ИІъЙъұд»ҜЎЈПЦФЪәЬ¶аИЛХ¬ФЪјТАпІЕҝӘКјЛјҝјЈ¬ОТјТөДҝНМьУҰёГКЗФхГҙСщЈҝОТјТөДіш·ҝУҰёГКЗФхГҙСщЈҝОТГЗјТөДҙўІШҝХјд№»І»№»ЈҝВМЙ«»·ұЈөДЕдЦГ№»І»№»ЈҝІ»ДЬНвіц¶НБ¶өД»°Ј¬ТФәујТАпКЗІ»КЗТӘ№ж»®ЕЬІҪ»ъөДО»ЦГЎӯЎӯЛщТФХвР©ІъЖ·Пё»ҜөД№ҰДЬРиЗу»б·ўЙъұд»ҜЎЈҫНПсөұДк·ЗөдЦ®әуЈ¬ИЛГЗ¶ФУЪ·ҝЧУөДТӘЗуЈ¬ҙУЛюВҘұдіЙТӘЧЎ°еВҘЎўТӘДПұұНЁНёҝЙНЁ·зЈ¬ҙУёЯГЬ¶ИөДКРЦРРДНщөНГЬ¶ИөДіЗҪјИҘЧӘТЖЎӯЎӯН¬СщөД,ХвҙОТЯЗйТІ»бҙшАҙПаУҰөДІъЖ·ұд»ҜЎЈ

ЎЎЎЎөЪ¶юёцЈ¬КЗН¶ЧКРиЗуЎЈТтОӘ200¶аНтТЪөДM2өДЧЬБҝЈ¬јУЙПҪсДкҝЙФӨјыөД»хұТҝнЛЙЎўОИҪЎЦРЗуА©ХЕөД»хұТХюІЯЈ¬ҝЙДЬҙшАҙТ»Іҝ·ЦЧКҪрөДРиЗуЈ¬КЗТӘұЈЦөФцЦөЎЈЛщТФ·ҙУіФЪ№ә·ҝКРіЎЙПЈ¬Из№ыТ»Іҝ·ЦИЛҫЯұёБЛ№ә·ҝЧКёсЈ¬»тХЯІҝ·ЦіЗКР·ЕЛЙБЛ№ә·ҝПЮЦЖЈ¬ДЗГҙ»б°СХвТ»ҝйұЈЦөФцЦөөДРиЗуКН·ЕіцАҙЎЈө«ЧЬМеХвІҝ·ЦРиЗуКЗУРПЮөДЈ¬ТтОӘХв·ҪГжН¶ЧКөДРиЗу»№КЗКЬПЮ№әөДУ°ПмЈ¬І»»бЛщУРөДіЗКР¶ј·ЕҝӘПЮ№әөДЎЈ

ЎЎЎЎөЪИэёцЈ¬КЗПЮ№әРиЗуЎЈТЯЗйЦ®әуЈ¬УРТ»Іҝ·ЦіЗКРТ»¶Ё»б°СПЮ№ә·ЕҝнЈ¬І»ДЬЛөНкИ«ИЎПыЈ¬ө«КЗМхјюЙП»б·ЕҝнЎЈұИИзФӯАҙПЮ2ДкөДЈ¬КЗІ»КЗёД1ДкЈ»ФӯАҙЙзұЈТӘҪ»5ДкөДЈ¬КЗІ»КЗёД3ДкЎӯЎӯХвР©·ЕҝнДЬ№»І№ідТ»Іҝ·ЦРиЗуИлКРЈ¬ХвІҝ·ЦКЗРВФцөДРиЗуЈ¬ТІҫНКЗФӯАҙУРРиЗуЎўө«КЗұ»ФӯУР№ә·ҝМхјюПЮЦЖЧЎөДЈ¬ХвАаөДЗйҝцҝЙДЬ»біцПЦЎЈ

ЎЎЎЎөЪЛДёцЈ¬КЗЧвБЮРиЗуЎЈХвАпЛөөДЧвБЮРиЗуІ»КЗЛөЧв·ҝөДРиЗ󣬶шКЗУРәЬ¶аФӯАҙФЪіЗКРЧв·ҝөДИәМеІъЙъіц№ә·ҝөДРиЗуЎЈЖдКөХв¶ОКұјдІҝ·ЦЧв·ҝөДИЛИәКЗәЬНҙҝаөДЈ¬әГ¶аРЎЗш¶јІ»ИГЧ⻧ҪшИҘЈ¬ЛщТФДЗЦЦЎ°јДИЛАйПВЎұөДёРҫх»бИГЛыГЗјУЛЩІъЙъЎ°ФЪәГөДіЗКРВтТ»МЧ·ҝ¶ЁҫУПВАҙЎұөДДоН·ЎЈ¶шХвТ»ҝйөДРиЗуЈ¬ТІҫНКЗҙУЧвБЮЧӘіЙ№әВтөДХвёцРиЗуЈ¬ҝЙДЬ»бЛжЧЕРДМ¬өДұд»Ҝ¶шЧМЙъіцАҙЎЈ

ЎЎЎЎөЪОеёцЈ¬КЗёДЙЖРиЗуЎЈОТГЗөДҝНСРНЕ¶УЧцБЛТ»ёцөчСРЈ¬ҙуёЕУР56%өДұ»·ГХЯПЈНыТЯЗй№эәуИҘКөПЦёДЙЖРНөДРиЗуЈ¬өЪТ»КұјдТӘИҘ»»·ҝЎЈЛщТФДЗР©ИЛ¶јКЗКөјКЙПУРЧг№»№әВтБҰөДЈ¬ЛыІ»КЗГ»УР·ҝЧУҝЙЧЎЈ¬¶шКЗПЈНыҫУЧЎМхјюөГөҪҪшТ»ІҪёДЙЖЎЈ

ЎЎЎЎ04ЎЎЎЎРРТөУОП·№жФтЦ®ұд

ЎЎЎЎН¬КұЈ¬·ҝөШІъРРТөөДУОП·№жФтТІ»б·ўЙъТ»Р©ұд»ҜЈ¬ТтОӘХыМеҪшИлөҪіӨЦЬЖЪөДЗйҝцПВЈ¬·ҝөШІъРРТөТ»¶Ё»бҙУФӯАҙөДҙЦ·ЕРНөДФціӨұдіЙҫ«Пё»ҜөДФціӨЈ¬ҙУН¶ЧКЗэ¶ҜҝЙДЬёьПтЦЖФмТөҝҝВЈЎЈЛщУРРРТөЧЬөДИЭБҝ·ўХ№КЗјх»әөДЈ¬Н·ІҝЖуТөХыМеөДФцЛЩТІ»бјх»әЈ¬ө«РРТөөДјҜЦР¶И»№КЗ»бјМРшФцјУЎЈТтОӘДДЕВН·ІҝЖуТөөДФцЛЩјх»әЈ¬ө«КЗЛьИФИ»ФЪФціӨЈ¬ЛьөДФціӨЛЩ¶ИКЗі¬№эРРТөөДЖҪҫщЛЩ¶ИЎЈОҙАҙЖуТө»бФЪҙжБҝЦРҫәХщЈ¬ХвҫНТвО¶ЧЕҙуУгіФРЎУгЎўҝмУгіФВэУгЈ¬НЁ№эФЪРРТөЦРјхЙЩҫәХщХЯЎўПыГрөфТ»Р©Д©¶ЛөДҫәХщХЯЈ¬АҙМбёЯН·ІҝЖуТөөДФціӨЛЩ¶ИЈ¬ЛщТФОТИПОӘВнМ«Р§УҰУҰёГ»№КЗ»бҪшТ»ІҪјУҫзЎЈ

ЎЎЎЎТФНщәܶ๫ЛҫИПОӘНБҙўҫНКЗ№жДЈЈ¬№жДЈҫНКЗөШО»Ј¬ө«ОҙАҙҝЙДЬІ»КЗХвЦЦВЯјӯЎЈТФЗ°өДНБҙўІ»№Ь¶аЙЩЗ®№әИлЈ¬ҝЙДЬ№эјёДкЛь¶јұдіЙТ»ёцәПАнөДјЫёсЈ¬НБҙўКЗІ»¶ПФцЦөөДЎЈө«КЗіӨЦЬЖЪПВНБҙўІ»Т»¶ЁФцЦөЈ¬әЛРДТӘҝҙДгөДНБөШіЙұҫЈ¬УРТ»Р©НБҙўДгҝЙДЬЎ°ОжЎұБҪДкГ»УРФцЦөЈ¬ө«КЗјЖЛгІЖОсіЙұҫЦ®әу·ўПЦҝчЛрөГАчәҰЎЈЛщТФНБҙўІ»ФЩКЗ·ҝөШІъ№«Лҫ·ўХ№өД·ў¶Ҝ»ъЈ¬¶шКЗТ»°СЛ«ИРҪЈЈ¬ЛьјИҝЙДЬНЖ¶ҜДгЗ°ҪшЈ¬ТІҝЙДЬКЗАХФЪДгІұЧУЙПөДЙюЛчЎЈ

ЎЎЎЎЛщТФОТТ»ЦұИПОӘҪЎҝөөД№«ЛҫУҰёГәПАнөШЦЬЧӘҝвҙжЎЈәЬ¶а»ҘБӘНш№«Лҫ»тХЯКЗТ»Р©УЕРгөД№«ЛҫФЪҙтФмЎ°БгҝвҙжЎұЈ¬ө«КЗ·ҝөШІъ№«ЛҫУЦІ»ДЬПсДЗР©ЖуТөТ»СщЛжКұҝЙТФІ№ҝвҙжЈ¬ДЗОТГЗЦ»ДЬЧ·ЗуЎ°әПАнөДҝвҙжЎұЎЈЛщОҪЎ°әПАнөДҝвҙжЎұЈ¬ОТИПОӘЦЬЧӘРНөД№«ЛҫУҰёГҙуёЕФЪ2ДкЧуУТЈ¬І»өНУЪ1.5ДкЈ¬І»і¬№э2.5ДкЈ¬ХвКЗТ»ёцПа¶ФәПАнөДҝвҙжЈ¬ОТҫхөГХвКЗТ»ёцјНВЙ°ЙЈ¬»тХЯЛөКЗҝЙДЬПа¶Ф°ІИ«өДКэЦөЎЈЛщТФХыёц·ҝөШІъРРТөОҙАҙ»бҙУ№жДЈЧӘПт¶ФЦКБҝөДЦШКУЈ¬ХвАпөДЦКБҝІ»ҪцҪцКЗІъЖ·өДЦКБҝЈ¬»№УР·ўХ№өДЦКБҝЈ¬ТІҫНКЗҫӯУӘЦКБҝЎЈ

ЎЎЎЎҫӯУӘЦКБҝІ»ҪцҪцУРПъКЫөД№жДЈЈ¬»№УРПъКЫөДАыИ󣬻№УРЛьөДР§ДЬЦёұкЎЈҝЙДЬОҙАҙҝӘ·ўЙМ¶ФДЪІҝР§ДЬЦёұкөДЦШКУіМ¶И»бі¬№э¶Ф№жДЈЕЕРР°сөДЦШКУЎЈОТТ»ЦұИПОӘЈ¬АыИуҫНКЗ·ҙУіТ»ёц№«ЛҫДЬІ»ДЬОӘҝН»§ҙҙФмјЫЦөЈ¬ЛщіКПЦөДЧоёщұҫөДҙт·ЦЎЈҝН»§ҫхөГДгОӘЛыҙҙФмБЛјЫЦөЈ¬ҫНФёТвОӘДгөДІъЖ·әН·юОсВтөҘЎЈЛщТФОТҫхөГ»Ш№йөЧІгЈ¬Т»ёцЖуТөөДәЛРДјЫЦөЈ¬ҫНКЗДгДЬІ»ДЬОӘҝН»§ҙҙФмјЫЦөЈ»ДгОӘҝН»§ҙҙФмјЫЦөөДәЛРДұкК¶Ј¬ҫНКЗЖуТөУРГ»УРАыИуЈ¬ОТҫхөГХвКЗТ»ёцөЧІгВЯјӯЎЈө«КЗИз№ыДЬЧцөҪУРАыИ󣬻№ДЬ№»КөПЦҝЙіЦРшЎўУРЦКБҝөДОИ¶ЁФціӨЈ¬ДЗХвҫНёьКЗТ»ёцУЕРгөДЖуТөЈ¬ЛщТФРРТөөД№жФтТ»¶Ё»б»Ш№йХвР©»щұҫВЯјӯЎЈ

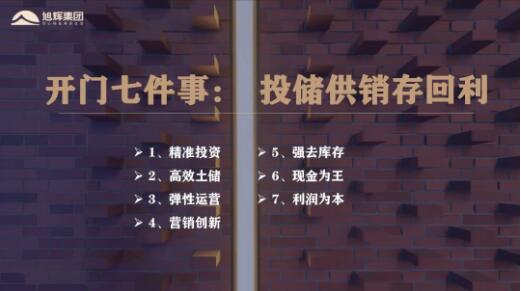

ЎЎЎЎ05ЎЎЎЎҝӘГЕЖЯјюКВЈәН¶ҙў№©Пъҙж»ШАы

ЎЎЎЎДЗ¶ФУЪ·ҝЖу¶шСФЈ¬ИзәОҙпөҪХвР©ҫӯУӘәЛРДЦёұкКЗОТГЗТ»ЦұФЪЛјҝјөДЎЈЛщТФОТГЗЖҪіЈТ»ЦұФЪҪІЈ¬өұјТТӘҝјВЗЎ°ІсГЧУНСОҪҙҙЧІиЎұЈ¬¶ФУЪҝӘ·ўЙМ¶шСФЈ¬Ў°ҝӘГЕЖЯјюКВЎұҫНұдіЙЈәН¶ҙў№©Пъҙж»ШАыЈ¬ТІҫНКЗН¶ЧКЎўНБҙўЎў№©»хЎўПъКЫЎўҙж»хЎў»ШҝоУлАыИуЈ¬ХвЖЯјюКВёГФхГҙҪ»ИҰЎЈЛщТФвТ¶ЎҪвЕЈөШҝҙХвЖЯёц»·ҪЪЈ¬ИзәОДЬЧцөҪУОИРУРУаЈ¬ФхГҙСщХЖОХәПАнҪЪЧаЈ¬ДЬ№»К№ХвјёёцЦёұкЦ®јдөДөҜРФҪЪЧа»ҘПаТ§әПәГЈ¬ДЬ№»К№Гҝёц»·ҪЪЛіі©БҙҪУЈ¬Н¬КұУЦіКПЦЧоәГөДҫӯУӘіЙ№ыЈ¬ХвКЗҝӘ·ўЙМТӘЦШөгҝјБҝөДЎЈ

ЎЎЎЎөЪТ»Ј¬ҫ«ЧјН¶ЧКЎЈТФәуөДН¶ЧККЗТӘЧ·ЗуФЪәПККөДКұјдЎўәПККөДөШ·ҪЎўУГТ»ёцәПАнөДјЫёс»сИЎДгөДДҝұкНБҙўЈ¬ХвҪРҫ«ЧјН¶ЧКЎЈ

ЎЎЎЎөЪ¶юЈ¬ёЯР§НБҙўЎЈИзЙПЛщСФЈ¬БҪДкЧуУТКЗәПАнҝвҙжЈ¬Из№ыДгДЬЧцөҪТ»Дк°лЦЬЧӘәННБҙўөД№ц¶ҜІ№ідЕдәПөГөұЈ¬ДЗДгөДЧКҪрЦЬЧӘЛЩ¶ИҫН»бұИұрИЛТӘҝмЎЈ

ЎЎЎЎөЪИэЈ¬өҜРФФЛУӘЎЈјИІ»ДЬ¶С»эәЬ¶аЦНЦШҝвҙжЈ¬УЦІ»ДЬПъКЫВфНкБЛЈ¬·ҝЧУГ»ёъЙПАҙЎЈХвТ»ҝйөДөҜРФФЛУӘөДҪЪЧа°СҝШәЬЦШТӘЎЈ

ЎЎЎЎөЪЛДЈ¬УӘПъҙҙРВЎЈИзәОУГұИҪПөНөДУӘПъ·СУГЈ¬КөПЦФӯАҙјИ¶ЁөДУӘПъјЫёсәНЛЩ¶ИЎЈ·сФтИз№ыЦ»ДЬТАҝҝЦРҪйВфВҘЈ¬ДЗіЙұҫҫНІ»ҝЙҝШЎЈЛщТФҝӘ·ўЙМәЛРДТӘ№ШЧўөДЈ¬КЗПъКЫөДЧЬБҝЎўјЫёсәНіЙұҫЎЈ

ЎЎЎЎөЪОеЈ¬ЗҝИҘҝвҙжЎЈОТГЗ·ҙёҙЛөЈ¬ҝвҙжКЗЛщУРҝӘ·ўЖуТөәЬәЛРДөДОКМвЈ¬ТтОӘЛщУРөДЦНЦШҝвҙж¶јКЗЎ°°©ЦўЎұЈ¬Хвёц°©Цў»бПыәДөфЖуТөөДЧКҪрЎўЖуТөөДАыИуЈ¬ЛщТФИҘҝвҙжТІКЗҪсДкҝӘ·ўЙМЦШН·ИООсЦ®Т»ЎЈ

ЎЎЎЎөЪБщЈ¬ПЦҪрОӘНхЎЈТӘИ·ұЈУөУРЧг№»өДПЦҪрБч¶ҜРФЈ¬ПЦҪрКЗСӘТәЈ¬СӘТәТ»¶ПБчЈ¬ҝЙДЬГжБЩРЭҝЛЙхЦБКЗЛАНцЎЈТ»ө©СӘТә¶ПБчЈ¬ФӯұҫөД»ъМеФЩЗҝЧіТІГ»УРУГЈ¬ЛщТФПЦҪрөДідЧгҙўұёКЗУҰ¶ФЎ°әЪМм¶мЎұЦШЦРЦ®ЦШөДәЛРД·ЁФтЎЈ

ЎЎЎЎөЪЖЯЈ¬АыИуОӘұҫЎЈАыИуІЕКЗЖуТөЧоУҰёГ№ШЧўөДЦКБҝЦёұкЎЈ

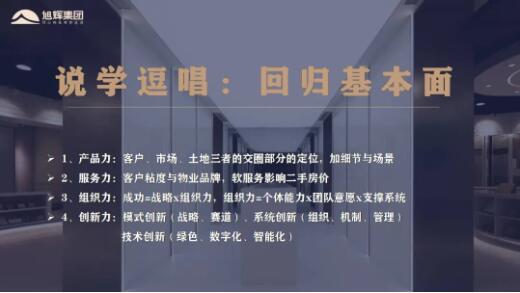

ЎЎЎЎ06ЎЎЎЎЛөС§¶әіӘЈә»Ш№й»щұҫГж

ЎЎЎЎТӘПлЧцөҪЙПКцөДЖЯјюКВЈ¬ЖдКөәЛРДКЗТӘ»Ш№й»щұҫГжЎЈҫНПсҪІПаЙщТ»СщЈ¬ЛөС§¶әіӘКЗДгөД»щұҫ№ҰЈ¬ДЗҝӘ·ўЙМөДөЧІгВЯјӯЈ¬ҫНКЗ»Ш№йІъЖ·БҰЎў·юОсБҰЎўЧйЦҜБҰәНҙҙРВБҰЎЈ

ЎЎЎЎКЧПИҙУІъЖ·ҪЗ¶ИЛјҝјЈ¬ИзәОЧцөҪҝН»§ЎўКРіЎЎўНБөШИэХЯөДҪ»ИҰЈ¬ДЬЧціцККПъ¶ФВ·ЎўУЦДЬ№»У®өГҝН»§ИПН¬өДІъЖ·әЬЦШТӘЎЈ

ЎЎЎЎЖдҙОҙУ·юОсАҙҝҙЈ¬ХвҙОТЯЗйЈ¬ОТҫхөГ¶ФИнРФ·юОсЎўОпТө·юОсөД№ШЧўЈ¬МбөҪБЛЗ°ЛщОҙУРөДёЯ¶ИЎЈҝН»§УлОпТөЦ®јдөДХі¶ИЎўРЕИО¶ИәН№ШЧў¶ИЈ¬ТІКЗУРК·ТФАҙөДЧоёЯ·еЎЈЛщТФОТҫхөГХвөгЧоәЛРДөДУ°ПмКЗҪсәуВф·ҝЧУІ»ҪцҪцҝҙІъЖ·ЦКБҝЈ¬»№ТӘҝҙОпТө·юОсөДЖ·ЕЖЎЈТФНщАҙҝҙЈ¬әГөДОпТө·юОсЖ·ЕЖ»бБо¶юКЦ·ҝұИЦЬұЯөД·ҝјЫёЯ5%-10%Ј¬ЛщТФОпТө·юОсЖ·ЕЖОҙАҙТІКЗәЛРДҫәХщБҰЦ®Т»ЎЈ

ЎЎЎЎөЪИэёцКЗЧйЦҜБҰЈ¬ИзәОҙУОТГЗөДёцМеДЬБҰЎўНЕ¶УТвФёәНПөНіЦ§іЕИҘ°СХыёцЧйЦҜБҰКН·ЕіцАҙЈ¬ТтОӘіЙ№ҰөИУЪХҪВФіЛТФЧйЦҜБҰЈ¬ҝЙјыЧйЦҜБҰәЬЦШТӘЎЈ

ЎЎЎЎЧоәуТ»ёцКЗҙҙРВБҰЈ¬МеПЦФЪДЈКҪҙҙРВЎўПөНіҙҙРВЎўјјКхҙҙРВИэёцІгГжЎЈДЈКҪҙҙРВКЗЦёТ»Р©№«ЛҫДЈКҪЧӘРНЈ¬ҝЙДЬУЙЧЎХ¬ҝӘ·ўЧӘПтЖдЛыИьөАЈ»ПөНіҙҙРВКЗЦёФЪФӯУРөДҝӘ·ўДЈКҪАпГжЈ¬НЁ№эөчХыЧйЦҜЎўјӨАш»ъЦЖЎў№ЬАн·ҪКҪөИЈ¬ФЪФӯУРЙМТөДЈКҪДЪҪшРРПөНіУЕ»ҜЈ»јјКхҙҙРВКЗЦёІ»¶ПөьҙъјЮҪУРВјјКхЈ¬ұИИзЛөОТГЗПЦФЪСРҫҝөДЦЗ»ЫјТҫУЎўКэЧЦ»ҜЎўЦЗДЬ»ҜЎўВМЙ«ҪЁЦюөИЈ¬ТэИлёЯҝЖјјРВјјКхЈ¬ІЕДЬІ»¶ПөДРОіЙҙҙРВБҰЎЈ

ЎЎЎЎ07ЎЎЎЎ№ШУЪОҙАҙ

ЎЎЎЎ№ШУЪ·ҝөШІъРРТөөДОҙАҙЈ¬ОТҫхөГТІІ»РиТӘМ«№эҪ№ВЗЈ¬ОТТ»ЦұЛөЎ°№ъФЛИзЙҪЈ¬РРТөЛЖәЈЎұЈ¬·ҝөШІъРРТөТАНРҙу№ъФЛ¶ш·ўХ№Ј¬ОТГЗ¶Ф№ъФЛ»№КЗідВъРЕРДөДЎЈ·ҝөШІъРРТөПсТ»ёцҙуәЈЈ¬НЛТ»НтІҪҪІЈ¬ҫНЛгЛьІ»ФЩФціӨБЛЈ¬ө«ДгТӘИГҙуәЈҝЭөфЈ¬ДЗТІКЗТ»ДкЦ»ДЬ»У·ўөфТ»өгЎЈЛщТФОТҫхөГРРТөТ»¶Ё»№КЗУРОҙАҙөДЈ¬УРЧг№»өДИЭБҝИГЖуТөФЪАпГжИҘ·ўХ№ЎЈ

ЎЎЎЎІ»Н¬өД·Ц»ҜіМ¶И»бВэВэПФПЦЈ¬ХэИзЗ°ГжЛщҪІЈ¬ЖуТөөДВнМ«Р§УҰ»бјУҫзЈ¬ОТИПОӘіЗКРДЛЦБёцИЛөДВнМ«Р§УҰ¶ј»бјУҫзЎЈТЯЗйЦ®әуЈ¬іЗКРЦОАнЛ®ЖҪҝЙДЬ»біЙОӘіЗКР·Ц»ҜЦРТ»ёцәЬЦШТӘөДЦёұкЎЈЛщТФОТГЗҪІөДТ»¶юПЯіЗКРҝЙДЬ№ә·ҝөДРиЗу»бёь¶аЈ¬ИэЛДПЯіЗКРіРФШөДС№БҰҝЙДЬ»бёьҙуЈ¬ТтОӘТҪБЖөИЧКФҙІ»№»ЎЈН¬СщФЪТ»¶юПЯіЗКРАпГжЈ¬ЦОАнЛ®ЖҪәГөДіЗКРЈ¬ЛьКЬөҪөД№әВтРиЗуөДЦ§іЕҝЙДЬ»бёьҙуЎЈҙУёцИЛАҙҪІЈ¬ХвёцРРТөОҙАҙҙУТөөДИЛКэ»бЛхјхЈ¬ҙЦ·ЕКұЖЪөДИЛИЛёЯРҪ»тЎ°АДуДідКэЎұҪ«І»ёҙҙжФЪЈ¬ОҙАҙРҪікУлЧКФҙ¶јҝЙДЬ»бПтёьУЕРгөДИЛЗгРұЎЈ

ЎЎЎЎҙУОТГЗЧФЙнөДҪЗ¶ИЈ¬ОӘБЛІ»ұ»МФМӯЈ¬ҫНРиТӘІ»¶ПөШЦХЙнС§П°ЎЈө«КЗДгЎ°ҝЙДЬГч°ЧБЛәЬ¶аөААнЈ¬»№№эІ»әГХвТ»ЙъЎұөДІоұрҫНФЪУЪҝмЛЩРР¶ҜЈ¬РР¶ҜұИКІГҙ¶јЦШТӘЎЈЛщТФЈ¬ОТГЗТІПЈНыОТГЗДЬ№»І»¶ПөДЧФОТҪш»ҜЈ¬І»¶ПөДөьҙъЙъҙжЎЈ