ЎЎЎЎІҪИл2017ДкЈ¬ҙУЧЎҪЁІҝІҝКрДҝұкөДПИәуАҙҝҙЈ¬ОӘЕдәПЎ°№©ёшІаЎұёДёпЈ¬ИэЛДПЯіЗКР·ҝөШІъЎ°ИҘҝвҙжЎұұ»·ЕФЪКЧО»Ј¬НЁ№э№ДАшЕ©Гс№әВтПыәДҝвҙжЎўЕпёД»хұТ»Ҝ°ІЦГІъЙъРВөДЧЎ·ҝРиЗуЎўХл¶ФҙжБҝ·ҝөД¶аСщ»ҜФЛУӘ№ЬАнТФј°№«»эҪрУЕ»ЭХюІЯөИЦ§іЦЎ°ИҘҝвҙжЎұЎЈН¬КұОӘҝШЦЖәЛРДТ»¶юПЯіЗКР·ҝјЫҝмЛЩЙПХЗЈ¬2017ДкәЛРДТ»¶юПЯіЗКРВҘКРөчҝШХюІЯИФҪ«КХҪфЎЈ

ЎЎЎЎЙПәЈКРіЎКЬөчҝШУ°ПмҫЮҙу

ЎЎЎЎФЪЙПәЈКРіЎЈ¬ҙУ2016ДкЙПәЈөчХыХюІЯіцМЁөД·ўХ№ВцВзАҙҝҙЈ¬УРБҪёцГчПФөДМШөгЈә

ЎЎЎЎТ»Ўў·ҝөШІъКРіЎөчҝШКЗЦРСләк№ЫҫӯјГөчҝШөДХыМеІјҫЦЈ¬ЙПәЈКХҪфөчҝШКЗХюІЯК№И»Ј¬ҫш·ЗЕјИ»ЎЈ

ЎЎЎЎ¶юЎўХюІЯІгІгјУВлЈ¬БҰ¶ИҝХЗ°ЎЈЧФ3ФВЎ°»ҰҫЕМхЎұМбёЯ¶юМЧ·ҝКЧё¶әНјУСППЮ№әМхјюәуЈ¬11ФВөДХюІЯҙУКЧМЧ·ҝИП¶ЁұкЧјЎўКЧё¶ұИАэЎўҙыҝоАыВКөҪ№«»эҪрј°ХюІЯөчХыЈ¬өчҝШБҰ¶ИГчПФФцЗҝЎЈ

ЎЎЎЎјМ2016Дк3ФВЎ°»ҰҫЕМхЎұЎў10ФВЎ°»ҰБщМхЎұБҪВЦөчҝШХюІЯәуЈ¬ФЪ11ФВ28ИХНнјдЈ¬ЙПәЈКРЧЎҪЁОҜЎўИЛГсТшРРЙПәЈ·ЦРРЎўЙПәЈТшјаҫЦБӘәП·ўІјЧоРВВҘКРөчҝШХюІЯЎЈөчҝШөД»щөчҪфГЬМщәПЦРСл¶ФУЪТ»ПЯіЗКРЎ°·АЕЭДӯЎұөДТӘЗуЈ¬Т»·ҪГжјМРшСПёсЦҙРРІоұр»ҜРЕҙыХюІЯЈ¬өчХыКЧМЧ·ҝИП¶ЁұкЧјІўМбёЯКЧё¶ұИАэЎЈБнТ»·ҪГжПВөч№«»эҪрҙыҝо¶о¶ИөДҪЙҙжУа¶оұ¶КэәНјЖЛг»№ҝоДЬБҰөДФВКХИл»щКэұИАэЎЈ

ЎЎЎЎҙУУ°ПмАҙҝҙЈ¬РВ·ҝәН¶юКЦ·ҝКРіЎҫщКЬөҪІ»Н¬іМ¶ИөДУ°ПмЈ¬ёДЙЖРНРиЗуКЬөҪУ°ПмЧоҙ󣬶юКЦЦРҪйКЬөҪіе»чЎЈЙПәЈК®ИэОе№ж»®іЈЧЎИЛҝЪҝШЦЖ2500НтТФДЪөДҝШЦЖДҝұк»тҪ«НЁ№э·ҝөШІъКРіЎАҙКөПЦЎЈ

ЎЎЎЎ2017·ҝөШІъКРіЎҪөОВОӘҙуёЕВККВјю

ЎЎЎЎҙУЎ°»ҰБщМхЎұ іцМЁөДКРіЎ·ҙУҰАҙҝҙЈ¬2016Дк10ФВЙПәЈКРіЎ№«ФўЎўұрКыөДРВАҙөзәНРВАҙИЛКэҫЭҫщіцПЦ»·ұИҙу·щПВөшЈ¬2017ДкЙМЖ·ЧЎХ¬КРіЎҪ«ҪшИлГчПФҪөОВ№эіМЎЈ

ЎЎЎЎЎ°»ҰБщМхЎұХюІЯіцМЁәуЈ¬ЙПәЈКРіЎөДХыМе·ҙУҰОӘЈ¬Н¶ЧКҝННЛАлЎўРВФцҝН»§КЬөҪЦЖФјЎўХюІЯ¶ФёДЙЖРНҝН»§У°ПмҪПҙуЈ¬Н¬КұОҘ№жТшРРЎўЦРҪйј°ҝӘ·ўЙМКЬөҪ№ЬЦЖЈ¬ФЪ11ФВ28ИХХюІЯіцМЁә󣬶ФУЪёХРиәНЦГ»»ёДЙЖРНРиЗу¶јУРУ°ПмЈ¬2017ДкКРіЎ·ҙУі»бёьјУГчПФЎЈ

ЎЎЎЎҫЯМеөҪОў№ЫІгГжЈә

ЎЎЎЎРВХюіцМЁә󣬶юМЧ·ҝЦР»щұҫ¶јТӘ°ҙХХ70%өДКЧё¶ұИАэҪшРРЦ§ё¶ЎЈ°ҙХХ2016ДкөДіЙҪ»Ҫр¶оАҙҝҙЈ¬ЙПәЈЖХНЁЧЎХ¬ДЪ»·ДЪЦ»Хј1%Ј¬ДЪНв»·ХјұИ1%Ј¬Нв»·НвХјұИ19%ЎЈ2017ДкИз№ыЖХНЁЧЎХ¬әН·ЗЖХНЁЧЎХ¬ұкЧјІ»өчХыЈ¬ҫшҙуІҝ·Ц¶јКфУЪ·ЗЖХЧЎХ¬Ј¬Ҫ«»бЙЛј°ЦГ»»РНёДЙЖРиЗуЈ¬К№ВҘКРҪшТ»ІҪҪөОВЎЈ

ЎЎЎЎ¶шФЪёХРиІгГжЈәКЧМЧ·ҝҙУ30%МбёЯөҪ35%Ј¬У°ПмҪПРЎЎЈ¶юМЧ·ҝКЧё¶ұИАэҙУ40%өчёЯЦБ50%»т70%Ј¬ФцјУ№ә·ҝХЯ»тН¶ЧКҝНҪшИлКРіЎөДГЕјчЈ¬ИҘёЬёЛТвНјГчПФЎЈКЬУ°ПмЧоҙуөДКЗөчҝШЗ°№ә·ҝЧКёсКфУЪКЧМЧөДЈ¬РВХюәуұ»ИП¶ЁОӘ¶юМЧ·ҝЈ¬№ә·ҝКЧё¶ұИАэҙу·щЙПХЗЈ¬ёГІҝ·ЦРиЗуҪ«»бұ»ТЦЦЖЎЈ

ЎЎЎЎНЁ№эКұјдРтБР·ЦҪв·ЁіЛ·ЁДЈРНөДФӨІвЈ¬2017ДкЙПәЈЙМЖ·ЧЎХ¬ПъКЫГж»эҪ«ҙпөҪ1259.4НтЖҪГЧЈ¬ҪП2016ДкКөјКЙМЖ·ЧЎХ¬іЙҪ»Гж»эПВөш9%Ј¬УлЙПКцКРіЎРиЗуЖҪәвАнВЫНЖЛгөДҪбВЫПаҪбәПЈ¬ДЗГҙ2017ДкЙПәЈЙМЖ·ЧЎХ¬ПъКЫГж»эҫш¶ФБҝО»УЪ1177.7-1259.4НтЖҪГЧөДЗшјдДЪЈ¬ҪП2016ДкПВҪө9%-14.8%ЧуУТ

ЎЎЎЎҝӘ·ўЙМДГөШј°УҰ¶ФІЯВФ

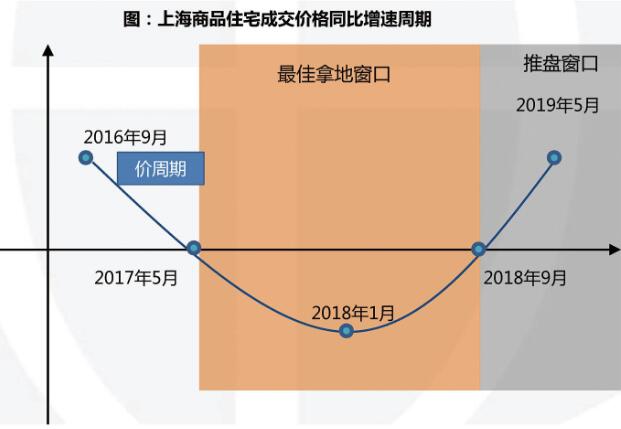

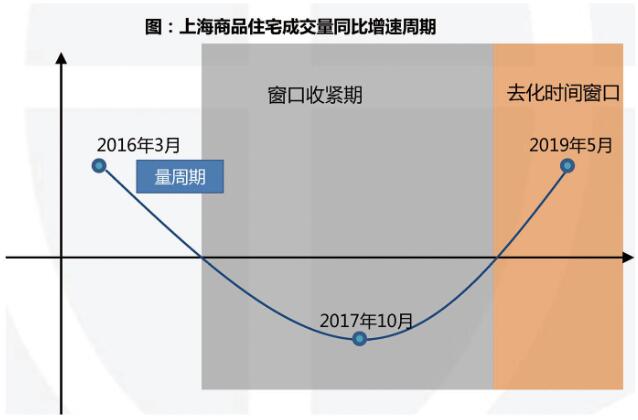

ЎЎЎЎ2016Дк3ФВЦБ2017Дк10ФВҙҰУЪЙПәЈЙМЖ·ЧЎХ¬КРіЎіЙҪ»БҝН¬ұИФцЛЩөДПтПВЦЬЖЪЈ¬ҪЁТйҪЁТйҝӘ·ўЙМІЙИЎИзПВөчХыУӘПъІЯВФЈә

ЎЎЎЎ1Ўў2017ДкТ»јҫ¶ИЈ¬КРіЎҙҰУЪІ©ЮДКұЖЪЈ¬УЙУЪҙәҪЪТтЛШЈ¬БҝҪПРЎЈ¬јЫёс»щұҫЖҪОИЈ»

ЎЎЎЎ2Ўў2017Дк¶юјҫ¶ИЈ¬ЖуТөҪшИлНЖЕМКұЖЪЈ¬ө«КЗКРіЎИФИ»І©ЮДЈ»

ЎЎЎЎ3ЎўЙПәЈЙМЖ·ЧЎХ¬КРіЎіЙҪ»БҝҪшИлПтЙПЦЬЖЪҪ«»біцПЦФЪ2017Дк10ФВ·ЭЦ®әуЈ¬ҪмКұКРіЎФЩ¶ИУӯАҙҙәМмЎЈ

ЎЎЎЎ2016Дк9ФВЦБ2018Дк1ФВҙҰУЪЙПәЈЙМЖ·ЧЎХ¬КРіЎјЫёсН¬ұИФцЛЩөДПтПВЦЬЖЪЈ¬ҪЁТйҝӘ·ўЙМІЙИЎИзПВН¶ЧКІЯВФЈә

ЎЎЎЎ1ЎўФЪКРіЎПВРРЦЬЖЪДЪЈ¬ТӘ°СОХәГДГөШКұ»ъЈ¬ҝјВЗөҪЧЎХ¬КРіЎөҪНБөШКРіЎҙ«өј»ъЦЖЈ¬ЦШөг°СОХКРіЎҙу·щПВөчәуөДНБөШКРіЎ»ъ»бЈ»

ЎЎЎЎ2ЎўЧцәГДГөШ·зПХ°СҝШЈ¬ҫЎБҝұЬҝӘөШНхөИёЯјЫөШҝйЈ»

ЎЎЎЎ3ЎўУРХл¶ФРФөДДГөШЈ¬ЦШөгёъЧЩёЯН¶ЧКјЫЦөЗшУтДЪөДНБөШЈ»

ЎЎЎЎ4Ўў°СҝШәГДГөШәНҝӘ№ӨөДҪЪЧаЈ¬2017Дк5ФВ-2018Дк9ФВЈ¬ҫщјЫФцЛЩҫщҙҰУЪЦЬЖЪДЪҫщәвЛ®ЖҪТФПВЈ¬ёГҪЧ¶ООӘЙПәЈЧојСДГөШҙ°ҝЪЖЪЎЈ

ЎЎЎЎОД/Н¬ІЯЧЙСҜСРҫҝІҝ