ȫ��ժ¼

2016��ǰ�����ȣ��й�ʵ�ֹ���������ֵ��GDP��53.0����Ԫ��ͬ������6.7%����۾�����������ƽ�ȡ�

��۽��������У�M1��M2���١���������ԡ���4���Ժ�M1��������7���¸߳�M2ʮ���ٷֵ㡣ǰ10�£�ֱ������ռ����ߣ���������ή����2016��1-10��ֱ������ռ��Ϊ27.31%�����2015��ͬ�����5.76���ٷֵ㡣��䣬����һ���С����ֵ��

2016�꣬�й�����ҵ���ڻ��������Ȿ����ʲ��ܶ���ͻ��200���ڴ�ء�����2016��9��ĩ���й�����ҵ���ڻ��������Ȿ����ʲ��ܶ�Ϊ222.9����Ԫ�����2011��ĩ����һ����

����������Ȼ���й��ʲ���ģ�������С�2016��9��ĩ�������ʲ���ģΪ23.64���ڣ�Լռ����ҵ�ʲ���ʮ��֮һ����2015����ĩ��ȣ��ɷ����ʲ���ģλ�η����ϴ�仯�����У�2016��9��ĩ����ҵ���г�Խ�������г�Ϊ�ɷ����ʲ���ģ�������У��������г�Խ���̡��ַ������ų�Ϊ�ɷ����ʲ���ģ�ڶ�������У��ַ��йɷ����ʲ���ģ�����������е��ġ�

2016��9��ĩ����ҵ���е����ۼ�ʵ�־�����1.32���ڣ�ͬ������2.82%���������������½���9��ĩ����ҵ���в���������������1.76%���������������½���175.52%��2016�꣬���С����С����еIJ��������ʾ����ֹ����ڼ�ܺ��ߣ�150%���������

2016�꣬���Ҵ����Ϊ�����Ŵ�����ҪͶ��1-10�¾����������г��ڴ����ҪΪ���Ҵ��Ϊ4.69���ڣ����2015��ͬ�ڸ�2.26���ڣ�����ʷ�¸ߡ�2016��1-10�¾����������г��ڴ���ռͬ�������Ŵ��ı��ظߴ�43.37%����ȴ�ǰ���ֵ����18���ٷֵ㡣

2016�꣬�Ĵ���Ա����������2007�������ȼ��٣���2007�깫�������ݣ�������2016��6��ĩ���Ĵ���Ա���ϼ�162.34���ˣ����2015��ĩ����2.53���ˡ�

���Ż��������ƶ��ֻ����ռ�����ͳ���е�ҵ����̬�Ѿ������˼���仯�������С��������ж���û��ʵ������Ļ��������С��ڽ��������ڿƼ��ķ�չ�Ʊؽ���������ҵ̬��

һ����۽�������

2016��ǰ�����ȣ��й�������������ƽ�ȡ�����ͳ�ƾֵ�������ʾ��ǰ�����ȣ��й�ʵ�ֹ���������ֵ��GDP��53.0����Ԫ��ͬ������6.7%�����У�������ͬ�����پ�Ϊ6.7%��2016���۽�����Ҫ�����������£�

��һ��M1��M2���١����������

2016�꡶�����������桷ȷ���Ĺ������M2����Ϊ13%���ҡ�1-10�¼䣬�������M2������1�µ�14%���½���7�µ�10.2%��10�µ����ٻ�����11.6%��

�������M1����Զ����M2��M1��M2���١���������ԡ�����ʷ����������M1���ٸ���M2����һ������ھ�������ʱ�ڡ�����2016���۾��ô����������ڣ�M1���ٸ��� M2�Եý�Ϊ���⡣��4���Ժ�M1��������7���¸߳�M2ʮ���ٷֵ㡣

�ۺ��г���Ϣ������M1��M2���١���������γ�ԭ����Ҫ�����¼��㣺һ���г������ʽ��ͣ���ҵ���л��ڴ��Ļ���ɱ��½������Ƿ��ز����ʲ��г���Ծ�������Ի����������������ǵط�����ծ���û������У�����ƽ̨�Ȼ�����ʱ����һ�����ʽ��γɻ��ڴ�

����������һ���С����ֵ����ծȥ�ܸ�

10��31�գ�����Ҷ���Ԫ�����м��6.7641�����2015��ĩ��ֵ2705�����㣬��ֵ����Ϊ4.16%���������ڴ��ڼ䣬����Ҷ���Ԫ����˫���������ԣ����ʵ�����ǿ��

����Ҷ�һ���ӻ���ҲС����ֵ��10��ĩ��CFETS����һ���ָ��Ϊ94.22����2015��ĩ��ֵ6.66%���ο�BIS�������Ӻ�SDR�������ӵ�����һ���ָ���ֱ�Ϊ95.07��95.52���ֱ��2015��ĩ��ֵ6.53%�ͱ�ֵ3.36%��

������һ���С����ֵ������£���ծȥ�ܸ����ԡ�һ����ҵ��Ҵ�����١�����1-10�£�������ʹ�ģ������������Ҵ���Ϊ-4940��Ԫ�����2015��ͬ�ڡ�2014��ͬ�ڷֱ����3623�ڡ�7982�ڡ�

������ծȥ�ܸˣ����ӽ�β����8��11��ĺ�2015��9��ĩ��12��ĩ����ծ���ȷֱ��½�8.9%��7.4%��2016��3��ĩ���й���ծ�����Ż��������½�3.6%��2016��6��ĩ���й�ȫ�ھ���ծ���1.38������Ԫ����������2%���������ת��2015�������������ծ�ܹ�ģ�����½���̬�ƣ�һ���̶��ϱ����й���ծȥ�ܸ˽��̽ӽ�β����

������������ʹ�ģƽ��������ֱ������ռ������

2016�꡶�����������桷�״����������ʹ�ģ�������Ŀ�꣬����Ϊ13%���ҡ���ʵ�������������������ǰ10��������ʹ�ģ����������12.20%-13.40%֮�䡣����2016��10��ĩ��������ʹ�ģ����Ϊ152.41����Ԫ��ͬ������12.7%��

��������ʹ�ģ���������ṹ������2016��1-10��ֱ�����ʣ���ҵծȯ���ʺͷǽ�����ҵ���ڹ�Ʊ���ʣ���ģ3.92���ڣ����2015��ͬ������1.23���ڡ����У�2016��1-10����ҵծȯ������2.85���ڣ���ȥ��ͬ�ڶ�0.72���ڣ��ǽ�����ҵ���ڹ�Ʊ����1.07���ڣ���ȥ��ͬ�ڶ�0.52���ڡ�

�ݼ��㣬2016��1-10��ֱ������ռ��Ϊ27.31%�����2015��ͬ�����5.76���ٷֵ㡣ʵ�徭��ͨ��ֱ�����ʵı���������ߣ��������ʽṹ�����Ż���

2015��1-10�±������ʣ�ί�д�����д��δ�������гжһ�Ʊ��������ģΪ-1123�ڣ����2015��ͬ�ڼ���3391�ڡ����������½�һ���̶��ϻ�������ʷ��գ���������������������ҵ���ʳɱ�����ǿ���ڻ�����ʵ�徭�õ��ʽ�֧�֡�

�����ݷ��С����ṹ��

�����������࣬�й�����ҵ���ڻ�����Ҫ����2�����������м�1�ҿ����Խ��ڻ�����5�Ҵ�����ҵ���С�12�ҹɷ�����ҵ���С�1���������������Լ������϶�ij����С�ũ���С�ũ���硢���ʷ��˽��ڻ�������ҵ����˾�����й�˾����������˾�Ȼ�����2016������ҵ��չ�����¼�����Ҫ���ƣ�

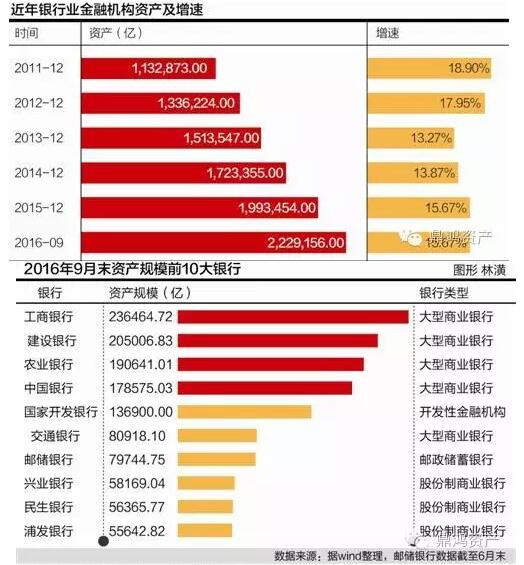

��һ������ҵ���ʲ�ͻ��200����

�����������¶�����ݣ�2016��3��ĩ���й�����ҵ���ڻ��������Ȿ����ʲ��ܶ���ͻ��200���ڴ�ء�����2016��9��ĩ���й�����ҵ���ڻ��������Ȿ����ʲ��ܶ�Ϊ222.9����Ԫ�����2011��ĩ����һ����

�����ٿ���2016��9��ĩ����ҵ���ڻ����ʲ�����Ϊ15.67%��������ȥ���ƽ���������ƽ�ȣ���2012�ꡢ2013����Ȼ�������2���ٷֵ㣬�����2010-2012���ƽ�������½���3���ٷֵ㡣

�ʲ������½���Ҫ������ԭ��һ�ǻ���������������ҵ�ʲ����ѳ�ʱ�䱣�ָ��������������й���۾������ٻ�����ʵ�徭�ô��������½�����ҵ��������Ҫ���ʲ���������Ը�����������������ҵ�����Ӿ磬���������ڷ����������д��ɴ���Լ�����и�ծ��ģ��������һ����ԣ��ʲ���ģ�����ڸ�ծ��ģ��������Ҳ�������ģ�������ѹ��������Ӱ����ҵ�����ʲ����š�

�������������ͬ��������ҵ���ڻ����ʲ����ٷֻ������У�2016��ǰ9���ʲ������ɸ����ͷֱ�Ϊ������ҵ���С�ũ����ڻ������ɷ�����ҵ���С�������ҵ���У����ٷֱ�Ϊ23.98%��16.72%��14.89%��8.3%�������������С�ũ�����ʲ����ٺ���ǰ������ٳ�ƽ���ɷ�����ҵ���С�������ҵ�����ʲ����������ǰ����������͡�

�Ӿ�����������������2016��9��ĩ������������23.64�����ʲ���ģ����λ���ʲ���ģǰ10λ���������2����2015��ĩ��ȣ�2016��9��ĩ�ɷ����ʲ���ģλ�η����ϴ�仯�����У���ҵ���г�Խ�������г�Ϊ�ɷ����ʲ���ģ�������У��������г�Խ���̡��ַ������ų�Ϊ�ɷ����ʲ���ģ�ڶ������У��ַ��йɷ����ʲ���ģ�����������е��ġ�

��������ҵ�����������ٷŻ���2%

�����������¶�����ݣ�����2016��������ĩ����ҵ���е����ۼ�ʵ�־�����1.32���ڣ�ͬ������2.82%�������������ȥ��ͬ�����������������2012-2014��ͬ���½�ʮ����ٷֵ㡣

���������й��������������������С��ɷ�����ҵ������������Ҫ���ڴ�����ҵ���С�2016��ǰ�����ȣ�ũҵ���С��������е����������Ѳ���1%���ֱ�Ϊ0.52%��0.53%����������ͬ�ڵ���������Ҳ����1.35%��

���������»���Ҫ�����¼���ԭ��һ���������г���Ӱ�죬����ҵ��Ϣ����խ��������������ʾ��2015���һ���Ⱦ�Ϣ��Ϊ2.53%��2016��������Ⱦ�Ϣ��Ϊ2.24%���½�19��BP���⽫������ӯ����������Ӱ�졣�����й���۾��ý��롰�³�̬�������������ɸ��������и�����ת�䣬��ҵ���в����������ӣ�����������������ӣ������˲�������

����������������������1.76%

������������ʾ������2016��9��ĩ����ҵ���в����������Ϊ1.49���ڣ����2015��ĩ����2195�ڣ�9��ĩ��ҵ���в���������Ϊ1.76%�����2015��ĩ����0.09���ٷֵ㡣

���������е������������������еIJ����������Ѿ��߳���ҵƽ��ˮƽ��2016��������ĩ��ũҵ���С��������еIJ��������ʽϸߣ������ʷֱ�Ϊ2.39%��1.87%��

�ӽ�������������2011�����ҵ���в��������ʳ���������2016��9��ĩ�IJ����ʣ�1.76%�����2011��9��ĩ����͵㣨0.90%����������һ���������������ڡ��̼���۾��ö��ݻ���������½����������ٴ�2011��һ���ȵ�10.2%����2016��������ȵ�6.7%����������ú̿��ˮ��ȡ�ǿ���ڡ���ҵ��ҵӯ�����ѣ����������½�����ҵ���в����������ӡ�

ͬʱ���������������ڵ�����ҵ����ɢ���ӱȽ����ԣ��Ӹ�����ú̿����ҵ��ɢ�����ó�ס�����ҵ��ҵ����ɽ������Դ��ʡ����ɢ������ʡ�ݡ�

�������뾭�ù�������IJ���2016��ȫ���ƽ�����ȥһ��һ�����Ĺ�����ṹ�Ըĸ��Ӧ�в��֡���ʬ��ҵ�����塣ͬʱ����ҵ�ӷ�ծ������أ�����������û������ⶼ��һ���̶��ϼӾ�����ҵ�����ʲ�����ѹ����

Ŀǰ�г����ڲ����������Ƿ���ֹյ�����۽϶࣬�����ձ���Ϊ��ҵ���в����յ㵽����Ϊʱ���硣�������Ͽ�������ҵ�ʲ���������ѹ����Ȼ�Ƚϴ�2016��������ĩ����ҵ���й�ע��������3.48���ڣ�ͬ������23.60%��������ĩ����ע�����ռ��Ϊ4.1%������ʷ�¸ߡ��ں�۾������С���ҵӯ����������֮ʱ����ע��ܿ���ת��Ϊ�������

���ģ����������ʳ����½�

�������������ݣ�����2015��9��ĩ����ҵ���в���������Ϊ175.52%�����2015��ĩ�½�5.66���ٷֵ㡣�ӽ�������ݿ������������ʴ�2012��ķ�ֵ��295.51%�������½���2016��������ĩ����175%�����Ը���150%�ļ�ܺ��ߡ�

��Ϊ��۾������У���ҵ����ӯ�������½���ͬʱ���Ӳ����������������أ���ҵ���в����������½��������⡣���������е����ݿ���2016�깤�С����С����еIJ��������ʾ����ֹ�����150%�������

������ԣ���������2016��һ����ĩ��������ĩ��������ĩ�IJ��������ʷֱ�Ϊ141.21%��143.02%��136.14%����������2016��������ĩ����������Ϊ148.78%���й�����һ����ĩ�IJ���������Ϊ149.07%�����⣬���С��������������������ĩ�IJ��������ʴ���150%-160%�����䣬�ӽ�150%�ļ�ܺ��ߡ�

Ŀǰ���г�Ҳ�����۽�����ҵ���в��������ʵı���120%�����������δ��ʽ�·��йز������ָ��ķ���ָ����

���壩���Ҵ����Ϊ���д�����ҪͶ��

�����й��������й��������ݣ�2016��1-10�¾����������г��ڴ����ҪΪ���Ҵ��Ϊ4.69���ڣ����2015��ͬ�ڸ�2.26���ڣ�����ʷ�¸ߡ���ռ�ȿ���2016��1-10�¾����������г��ڴ���ռͬ�������Ŵ��ı��ظߴ�43.37%����ȴ�ǰ���ֵ����18���ٷֵ㡣

���Ҵ����Ϊ���д������ҪͶ��������������������ġ���ڽ�ɽ������2016�겿���·ݣ����������г��ڴ���ռ�ȳ����ķ�֮������4�¡�7�¡�10�£�ռ�ȷֱ�Ϊ77.03%��102.96%��75.01%��

�ھ��������г��ڴ���ռ����������������£���ҵ�����г��ڴ����Ҫ��������Ͷ�ʣ�ռ���½���2016��1-10����ҵ�����г��ڴ���ռ��Ϊ30.36%������2008-2015���ľ�ֵ7���ٷֵ㡣���ߡ�һ��һ������ӳʵ�徭�������㣬��ҵ���ŶԾ���ǰ�������������������̶��ʲ����١�����ʽ���µ��ı����£���ҵ�����Ŵ������㣬���н��������Ŵ�Ͷ����ס�����Ҵ�������

��16���������е�����������2016���ϰ���16��������������ס�����Ҵ���2���ڣ�ռ��������ı���Ϊ46.58%����2015��ͬ�ڸ߳�15���ٷֵ㡣����ũ�еĸñ�����ߴ�64%�����У�����ס�����Ҵ���ռ��62%������������оӵ�������ҵ�����С����С����Ű��Ҵ���ռ����40%-60%֮�䣬�ַ������������еĸñ�����30%-40%֮�䡣

�������Ĵ���Ա���������ȼ���

��Ա����������������ı仯���棬ѡȡ�Ĵ�����Ϊ�������������ݲƱ�����������2016��6��ĩ���Ĵ���Ա���ϼ�162.34���ˣ����2015��ĩ������2.53���ˡ������Ĵ�����2007�깫������������Ա�������ȼ��١�

�ӽ�������ݿ���2012-2015����Ĵ���Ա�������������ӣ��������ٳ��½����ơ�2012��-2015����Ĵ���Ա�����������ٷֱ�Ϊ4.32%��3.61%��2.59%��0.75%��

������ԣ�2012-2015��䣬���С�ũ�м�����Ա�������ȶ�������2012-2014��䣬����Ա������Ҳ�ȶ�������2015��������������3138�ˣ��½�����Ϊ8.4%��

����2016��6��ĩ���Ĵ���Ա�����������ּ������ơ����У����н�����ĩ����6881�ˣ�����ԼΪ2.2%�����н�����ĩ����6721�ˣ�����ԼΪ1.8%��ũ�н�����ĩ����4023�ˣ�����ԼΪ0.7%�����н����������7635�ˣ�����ԼΪ1.6%��

����һ�־������ڣ�����ҵ�ڸ���ҵ����ϸߡ����ڵ�ǰ�����������ڡ������г����ı����£�����ҵ���������»������ӹ�����ҵ��н���أ�����ҵԱ����ְ�϶ࡣ����������걨���б���Ҳ���������Ա��ѹ���˹��ɱ���

�������л��������ڵ����𣬿ͻ����������㼰�˹�����������½�����������������������⽫���������˹������½�����Ӧ�����������㡣

���Ĵ����걨���ݣ�2012-2015������С����к�ũ�е���������������ӡ�ͬ�ڹ��������������������м���С������������2016��6��ĩ��ũ�С����������������2015��ĩС�����������С�����������������ּ��١����У������������73�ң����м�����65�ҡ�

������ָ��������ܿ ��Ƽ ����д����־�� ������ ������ ���� ���

���Ժ��Ժ���̕P11��Ԥ��ƣ���ʮ���塱�ڼ��й��������ٵ�������6.2%��������6.7%��չ��2017�꣬�й���۾�������ѹ������������г�����Ԥ���۾���������6.5%-6.7%֮�䡣2016�꾭�������ܹ��ȶ���6.7%����Ҫ�ܷ��ز��г���֧�š���������������ǿ���ز��г����ص�����£�2017�������ٿ��ܻ��»���6.5%���ҡ�

����2017������ҵ��չ����Ԥ��

�����������£�δ��һ������ҵ�ܿ��ܳ������·�չ���ƣ�

��һ�����������ٿ��ܽ��롰��ʱ����

2016���۾������ٺܿ�����6.7%��ǰ��������ҵ���о���������Ϊ2.8%���й����и���������ݲ���ƣ�����������Ӱ������ӯ����������Ҫ�����أ�GDP����ÿ�½�1���ٷֵ㣬���������ٽ��½�9���ٷֵ����ҡ����˲��㣬���2017�꾭������Ϊ6.6%������ҵ�����������ٽ�����2%���������������Ϊ6.5%�����������ٽ�ֻ��1%�������С�ũ���⣬���и�������������2017���������ٲ���1%�����롰��ʱ������

�����������ʿ��ܽ��롰2ʱ����

�й����в���ƣ������������뾭�����ٴ����ȶ�����ع�ϵ���ҿ��ܴ������Եļ��������������������ٳ����½�ʱ�����÷��յ��ͷ��ٶȽ������Ӵ�2016��������ĩ����ҵ���в���������Ϊ1.76%�����2015��ĩ����0.09���ٷֵ㡣2017�꾭�����ٷŻ�����δ�䣬��ҵ���в��������ʿ����������ƽ�2%����ũ���⣬���и����������в����ʳ���2%��

�������ڲ���������������ҵ����ӯ�������½��ı����£���ҵ���в��������ʻ��������½�

�����С����С������⣬���и������ҵ���в��������ʵ���150%�ļ�ܺ��ߡ�

���ģ������Ŵ���������

����ҵ��ʿ��ʾ����Ϊʵ�徭��ӯ�������½������˰��Ҵ�����Ȼ����������Ҫ���Ŵ�Ͷ��������һ���ƺܿ�����2017���������Ŀǰ�ĺ�ۻ����жϣ�2017�������ߺܿ������Ƚ��Ļ�������+�����IJ������ߣ������������Ļ���Ͷ�ʽ�����Ҫ֧�š���ˣ�2017����·ݶԹ������ģ��Ȼ����Գ�ߣ��������Ⱥ����䡣

���壩��������ʱ���������ҵ

��Ӫ�����Ե�ʼ��2014�꣬����������ң��ֱ�Ϊ�������С������С��������С��������С�������С�2015�������ٷ���̬�ƣ���Ӫ�������費�����ޣ�����һ������һ�ҡ�2016��3�£��������ϯ�и��ֱ�ʾ��Ҫ���ճ���һ�Ҿ�����һ�ҵ�ԭ�����ƽ�������Ӫ���еĹ�����2016����������츻�����С��Ĵ�ϣ�����С������������л�����Ԥ��2017�꽫���и�����Ӫ���л�������������ҵ������ʱ����ӡ�

�����������С�ũ����A�ɡ����г���

2016�꣬�������С��������С��Ϻ����С��������С�����ũ���С�����ũ���С�����ũ���е�7�ҳ����м�ũ���е�½�����ʱ��г���ʱ������֮��A���г�ӭ�������С�ũ���еġ����г����������й�֤������2016��11��24�յ����ݣ��⽭ũ���к��żҸ�ũ������ͨ������ᣬ�����С��������С��������С��ൺũ���С��㽭�������ũ���д����������������У�����������еĹ��������С�ʢ������Ҳ�������������ij����С����в������л���2017���ڹ����ʱ��г�½���������С�

�ġ������ȵ���������

��һ���������У�������ν��ʲ���ģ�������ѹ�

��ν���������С�����ָ��ҵ���н����ʱ������١�����Ȩ�ص͡����տɿص��ʲ���ҵ����ϵ��

���仰˵����ҵ���а����������������ʣ������ʱ���-�Ŵ��������ʲ���ģ��-����������ʵ������������-�����ʡ��Ĵ�ͳ��չģʽ��ʵ���������ʲ���ģ���ŵ�����£�����Ӫҵ���롢������ȴ����������

����������һ�������仯�ǣ��Թɷ�����ҵ����Ϊ����������������ʼ���ģ�����ѹ���

ǰ�������У��������С��������С�ƽ�����о��������ʲ���ģ�����У���������������ĩ�ʲ���ģ��ȥ��ĩ������1.63%��Ϊ������͵��������У����侻�����ڹɷ�����������λ���������С�ƽ�������������ʲ���ģҲ�ֱ����652��Ԫ��97��Ԫ��

������ṹ����������ڽ��Ŵ��ȡ����͡���Դת�Ƶ�����������һ������ҵ����ת�͵ķ������������ڹ�˾���ڶ��ԣ����Ͽ��Ŵ����գ���ս���ص�ת�������С�Ͷ�����е�רҵҵ������

������������ŷ�յ������г��������г��У���ҵ��������ҵ������ռ���Ѵ�40%���ϡ����ǹ���������Ҫ�ԶԹ�ҵ��Ϊ��������ҵ������������Ĺ�������ƫ�͡�

���ǣ��Թɷ�������Ϊ�������������ж��ڿ�ʼ������ת�͡������ڲμ�һ�ҹɷ������йɶ����ʱ�����ж��³��ֳ��Թɶ���ʾ����ǰ��ʱ��û�˿������������߿ڵ��������С������ڣ������۽��ڷ��棬������������ѧϰ�ͶԱ�İ�����

�����ݿ���ƽ�����������������ŵȹɷ�������ҵ������ռ�Ⱦ�����25%������������ƫ�ͣ�����������������ռ�Ȳ���20%��ռ�Ƚϴ���������У�2016���ϰ�������ҵ��Ӫҵ����ռ��47.11%��������60.26%���������������ҵ��������Ҫ�ԡ��������кͳ���ũ��������ҵ������ռ��Ҳͻ��30%��

�Թ�˾���ڶ��ԣ����д����еĽ�ͨ���У��ɷ��������е��������С��������С��ַ����еȣ����齨�������в����Ƴ���������Ʒ�ƣ����ֽ����ҵ��ó���ڡ��羳���ںͲ��������ҵ�����鵽һ����ת��˼·��Դ����2008�����Σ��֮��Ͷ��ҵ������������������Ƚ���չ�ľ����ѵ������ʵ���ԣ�ȴ�ǶԹ�ҵ�����������ǡ�����ҵ��ǰ������������ҵ�������������£�����ת��ѹ���µ�����֮�١�

����������ί��2016��ծȯ+�������࣬��ļ��Ӯ�ң�ȯ�̼��ϲ�ƷԽ������

2016��������ί���г������쳣���ҵ�һ�ꡣ

��νί�⣬��ָί���˽��ʽ�ί�и��ⲿ���������ˣ����ⲿ�����˰���Լ���ķ�Χ��������������Ͷ��ҵ��ģʽ��

��2014��ʼ���Թ���Ϊ�����Ĵ��������Ѿ���ʼ����ί��Ͷ�ʣ�����̽FOF������Ļ��𣩺�MOM�������˵Ĺ����ˣ��Ĺ���ģʽ����2015�꿪ʼ���������������ƹ�ģ�����ͣ�ί���г����������������������к�ũ���г�Ϊ�г�����רҵͶ�ʻ������������ί�пͻ���

��ί���г��Ĺ�ģ��������ȷ��ͳ�����֡������ϰ��꣬���ݲ�ͬȯ�̵IJ��㣬��ģ��3����Ԫ���ƽ�20���ڲ��ȡ�����ķ�����һ�Ǵ�������У�һͷ��ί�з��������У���һͷ�����й�������������ͳ�ƣ�ֻ��ͳ�ƴ�����������Ǵ�Ͷ�ʱ��ծȯ�������й��㡣���磬��������Ͷ��ծ�еģ�����ж��ٱ���Ϊί�⣬��������Ӫ�ʽ�����������ͳ�ơ�

������ί���ˣ��������й����ˣ���������һЩҵ����Էֻ�����Ȼ���ֻ����Դ��ڽϿ�����Ź����У���Ҳ��һ��������ʵ�ʲ�û����������ί������滮���������Ѿ������˼�Ͷ��ǩ������Э�飬���ٳ�û�зſҲ��ȯ�̹������Ѿ�����ֹͣ������ģ��

����ԭ����Ҫ�����ڽ���ծ��ΥԼ�������ӣ������治�����С�ͬʱ��������Ȼ�����������ѡ��������ˡ�

���꣬�ر����°���������ί���г���Ͷ�ʲ��ԡ�ί���˺����������ͣ��Լ�����ģʽ�϶����ֳ�һЩ�ص㣬Ҳ����һЩ�µı仯��

��Ͷ�ʲ����ϣ���ծȯ+�������������࣬�������Ϊ��ծȯ+���¡�����ծȯ+�������ȣ�����һ����ծȯͶ����70%���ϡ�����Լ���Ŀ�Ͷ�ʷ�Χ��ҵ�����趨��Ȼ��ͬ�����ӽ����������������ҵ�����µ���100���������ϡ��������н�Ϊ������ί��Ҫ�����������������Ƶȣ����������Ŀǰ��Ͷ�ʱ�ĵ���Ϊծȯ��ί��ҵ������Լ�Ǵ�5.5%�½�����4.2%��

���г����������������г������ڳ����к�ũ���У����е�����DZ��������ޡ���ծ��2016����걨��ʾ�����д������ƹ�ģΪ9����Ԫ������Ϊ7.27%���ɷ������ƹ�ģΪ10.89����Ԫ������Ϊ8.25%�����ݰ��걨�����С�ũ�С��ַ�����ҵ���ƹ�ģ��ȥ������ָ������������й�ģΪ3.74����Ԫ������Ϊ16.88%��ũ�������ƹ�ģΪ1.44����Ԫ������Ϊ44%��

�ɷ����У����е����ƹ�ģ����ҽ����ڹ��С�����6��ĩ����ծȯί���ģΪ2300��Ԫ��ռծȯͶ�ʵ�25%�������ɷ��е�ί���ģ��Զ���ڸ�ˮƽ��һ����1000��Ԫ���¡���Ԥ�����ǣ����д��кɷ��е�ί���ģ��������̫����������һ�������FOF��MOM����ʽ��

�������й�����������������������ȯ�̺�ļ����ġ���ʱ�������Ƕ��ƹ�ļ��������𣬽���8�����������˴������ƹ�ļ�����Ʒ����ֻ��ģ�Ϳɳ�����Ԫ��

��Ϊ�����ˣ������ʽ𡰹ܲ�������������ֵ�ù�ע������ί���˶��ԣ����ѡ��Ͷ����Ȼ�Ǹ����⣬˽ļ������Ͷ�����ϵͳ�г������ڽϴ�չ�ռ䡣

�Ӻ���ģʽ���������������ڳ����к�ũ����Խ��Խ��س�Ϊί���ˣ������ǵ�ί���ʽ�����Խ��٣�������������Ԫ�����Խ���ί���г��ϳ����˴��������ʹܲ�Ʒ����������Ϊ��ȯ���ʹ�Ϊ���пͻ�������һ���Ʒ���ɶ���������Ϲ�������ȯ���ʹܶ��ԣ����ʽ��沨��������������£��Ѿ���ʼ���������Թ������⣬�ڱ�Ϣ�Ҹ�������ʱ�Ҹ���������Ҳֵ���г���ע��

Ͷ�˻����������ʽ���ʣ�Ϊ�����ʽ�����ȫ�������Ҳ�м������ơ�������ԣ���ȥ����ǿ�Ƶ�λ�����ɶ���

����������ҵ�Ƽ����ƣ��˹�����ȡ���˹���

δ�������г�ʲô���ӣ������������ʧ��

���Ż��������ƶ��ֻ����ռ�����ͳ���е�ҵ����̬�Ѿ������˼���仯����ȥ�������ص��������㣬����ȴ�ս���Ϊ�䡰��������

���мӴ�ATM���Զ���Ա������VTM��Զ����Ƶ��Ա������Ͷ�ţ����ַ��������������Ա�Ĺ���ѹ�����ֻ����С��ƶ�֧�����������������������������½������з�����ͳ�ƣ���������֮һ�Ŀͻ�������ȥ���㣬����ͨ������������ҵ��

��һ�������������С���ͨ���С�ũҵ���С��������ж�������Ƴ�����ҵ������ˡ��������ȡ�����֮�⣬ҵ����ѯ����Ʒ���ۡ������쿨�ȷ��ֽ�ҵ����ܰ������������еĻ����ˡ�ONE����֧�ֵ�ҵ�����ʹ�40���֣����������е����ó���ҵ���ܰ�����������ʿ���ܣ�δ���仹��ʵ�ֿͻ�ʶ��Զ�̼�ء����ùܼҵȹ��ܡ������˾��������þ���Ҫ�¸��ˡ�

���ܿͷ�Ҳ������ȡ����ͳ�ͷ��Ĺ�����λ�����������ڵ���Ҫ�����ǽ�����⣬������ͻ�����Ӫ���ˡ���һλ�ɷ������пͷ���Ա���ܡ�

��Щ���������������֡��������к�̨ϵͳ��һ��û�����̵ġ��˻���ս��Ҳ�������ݡ�

�����Ŵ���������ת��С���ɢ�ĸ��������Ŵ��ս���Ϊ������е��ص㷽����������ǰ��ҵ��������������ÿһ����ǧԪ��������Ԫ�Ĵ���ͻ������꾡��ʵ�ص��飬����ɱ���������˵�Ǻܲ�����ġ���һλ�ɷ�������ҵ�����˽��ܣ�������ʹ�������Ŵ���Ϊ���ܡ�

�������ںܶ�߸��Լ�����������̫�죬��������ԶЩǧ��Ҫ���ӣ�����һ����Щ�ٽ��ͻ���Ժ������ߡ����ݺͼ������棬�¼������Ļ�ܿ졣���������ж��³������ʾ��

�ڻ��������Ƽ��㡢�����ݡ��˹����ܵ��¼������棬�������ѽ��м���������

���ڣ��й�ƽ�����������С��������о���̼���R3���������ˡ�������ܣ����������Ѿ�����������˾��չ������������������Ʊ�ݺ���ҵ��������һЩ�ڲ����顣

���գ�����������ÿ��������ϿƼ���˾�����˹�����ʵ���ҡ�����˫�������ݼ������ھ�����������Ӫ����͡����컯���ۡ�������Ӧ���������Ҹ����ⲿ����Զ�ѧϰ��

����Ӫ�����ſ����������������С��������ж���û��ʵ������Ļ��������С���ϣ��������С�����Ϸ�����Ĵ�ϣ������Ҳ�ƻ��ߡ����������С��ĵ�·��

��ϣ�����Ŷ��³������ñ�ʾ����ͳ������������ɱ��ϸߣ���ϰ���Է������ʹ�����ҵΪ�����Դ��´�ҵ��ҵ֧�ֲ��㡣����������һ��ʼ�Ͳ�Ҫ̫���������Ա������Լ��֧��ͬʱ�����������ʲ�·�������û������������Ϳ͵��ɱ���Ϊ���졢ũ����С��ҵ�ʹ��´�ҵ��ҵ����

���ܵ�ǰ����������������Զ�̿����ȼ�ܹ涨������ҵ���չδ��Ԥ�ڡ������Գ�����ǣ����Ѿ���ǧ��������Ʊ�š���̨�������ʵķ�Ծ��

����δ������ʶ���ȵ�������������Ӧ�õ��ռ������Գ��룬���ܻ�����ʱ��ص����з����ֿɼ���